P.3, Q. Gò Vấp, HCM

Thứ hai đến thứ bảy

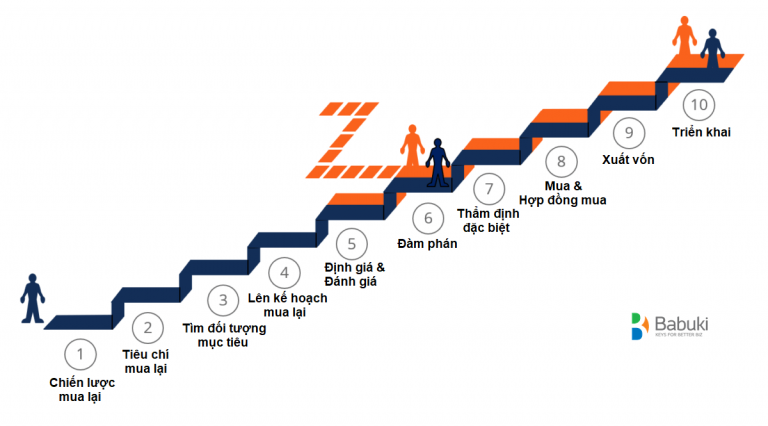

10 Bước Quy trình Tổng Quát Của Một Thương Vụ M&A

Quá trình cho 1 thương vụ M&A (Merger & Acquisition – sáp nhập và mua lại) có nhiều bước và thường có thể mất từ 6 tháng đến vài năm để hoàn thành. Mời mọi người tìm hiểu về các bước tổng quát trong quá trình của 1 thương vụ M&A từ đầu đến cuối, các hình thức mua lại khác nhau (chiến lược vs. mua tài chính), thảo luận về tầm quan trọng của sự hiệp lực và xác định chi phí giao dịch.

Khái niệm

- Sáp nhập: là hình thức kết hợp mà hai công ty thường có cùng quy mô, thống nhất gộp chung cổ phần. Công ty bị sáp nhập chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp sang công ty nhận sáp nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập để trở thành một công ty mới.

- Mua lại: là hình thức kết hợp mà một công ty mua lại hoặc thôn tính một công ty khác, đặt mình vào vị trí chủ sở hữu mới. Tuy nhiên thương vụ này không làm ra đời một pháp nhân mới.

10 bước quy trình cho thương vụ M&A

- Phát triển chiến lược mua lại – Phát triển chiến lược mua lại tốt liên quan đến người mua có ý tưởng rõ ràng về những gì họ mong đợi nhận được từ việc mua lại – mục đích kinh doanh của họ là gì để mua công ty mục tiêu (ví dụ: mở rộng dòng sản phẩm hoặc tiếp cận với thị trường mới)

- Đặt tiêu chí tìm kiếm M&A – Xác định tiêu chí chính để tìm các công ty mục tiêu tiềm năng (ví dụ: tỷ suất lợi nhuận, vị trí địa lý hoặc cơ sở khách hàng)

- Tìm kiếm các mục tiêu mua lại tiềm năng – Người mua sử dụng các tiêu chí tìm kiếm đã xác định của họ để tìm kiếm và sau đó đánh giá các công ty mục tiêu tiềm năng

- Bắt đầu lập kế hoạch mua lại – Người mua liên hệ với một hoặc nhiều công ty đáp ứng các tiêu chí tìm kiếm của mình và có tiềm năng cung cấp giá trị tốt; Mục đích của các buổi trò chuyện ban đầu là để có thêm thông tin và để xem khả năng sáp nhập hoặc mua lại công ty mục tiêu như thế nào

- Thực hiện phân tích định giá – Giả sử liên hệ ban đầu và các cuộc trò chuyện diễn ra tốt đẹp, bên mua yêu cầu công ty mục tiêu cung cấp thông tin quan trọng (tài chính hiện tại, v.v.), những thông tin này sẽ cho phép bên mua đánh giá thêm mục tiêu, cả về bản thân doanh nghiệp và cả mục tiêu mua lại phù hợp.

- Đàm phán – Sau khi đưa ra một số mô hình định giá của công ty mục tiêu, người mua cần có đủ thông tin để cho phép công ty xây dựng một đề nghị hợp lý; Sau khi đề nghị ban đầu được đưa ra, hai công ty có thể đàm phán các điều khoản chi tiết hơn

- Thẩm định đặc biệt – Thẩm định đặc biệt (due dilligence) là một quá trình đầy đủ bắt đầu khi lời đề nghị đã được chấp nhận; thẩm định đặc biệt nhằm xác nhận hoặc sửa chữa đánh giá của bên mua về giá trị của công ty mục tiêu bằng cách kiểm tra và phân tích chi tiết mọi khía cạnh của hoạt động của công ty mục tiêu – các số liệu tài chính, tài sản và nợ, khách hàng, nhân lực, v.v.

- Hợp đồng mua bán – Giả sử sự thẩm định đặc biệt được hoàn thành mà không có vấn đề lớn hoặc lo ngại nào phát sinh, bước tiếp theo là thực hiện hợp đồng mua bán cuối cùng; các bên sẽ đưa ra quyết định cuối cùng về loại hợp đồng mua bán, cho dù đó là mua tài sản hay mua cổ phần.

- Chiến lược tài chính cho việc mua lại – Tất nhiên, người mua sẽ tìm hiểu các lựa chọn tài chính cho thỏa thuận trước đó, nhưng các chi tiết tài chính thường đi kèm với nhau sau khi thỏa thuận mua bán được ký kết.

- Kết thúc và sát nhập – Thỏa thuận mua lại được ký kết xong xuôi, và các nhóm quản lý của bên mua và bên bán làm việc cùng nhau trong quá trình sáp nhập hai công ty.

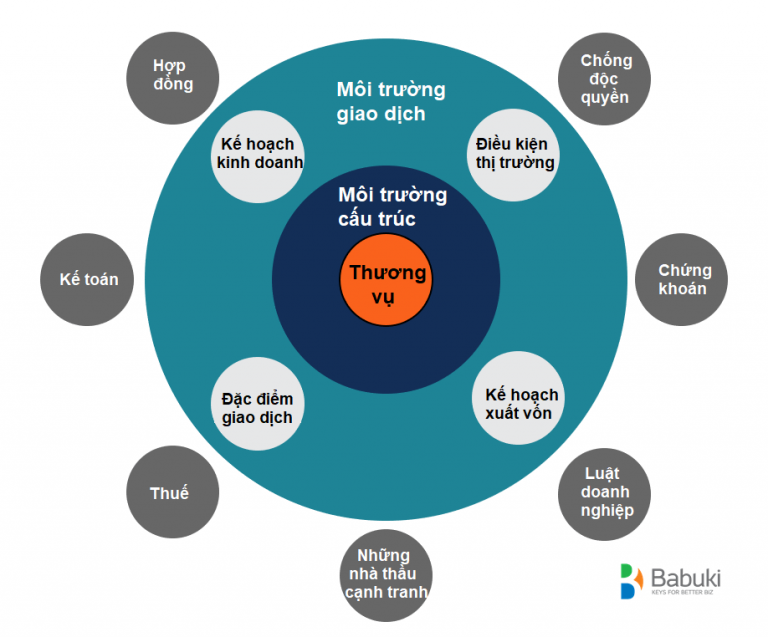

Cấu trúc một thương vụ M&A

Một trong những bước phức tạp nhất trong quy trình M&A là cấu trúc đúng thỏa thuận. Có nhiều yếu tố cần xem xét, chẳng hạn như luật chống độc quyền, quy định chứng khoán, luật doanh nghiệp, nhà thầu đối thủ, thuế, vấn đề kế toán, các liên hệ, điều kiện thị trường, hình thức tài chính và các chi tiết đàm phán cụ thể trong chính thỏa thuận M&A. Các tài liệu quan trọng khi cấu trúc các giao dịch là Bảng điều khoản (Term Sheet) và Thư dự định (LOI – Letter of Intention).

Các nhà thầu đối thủ trong thương vụ M&A

Phần lớn các thương vụ mua lại đều mang tính cạnh tranh hoặc có khả năng cạnh tranh. Các công ty thường phải trả một khoản tiền cao hơn để có được công ty mục tiêu và điều này có nghĩa là phải cung cấp nhiều hơn các nhà thầu đối thủ. Để biện minh cho việc trả nhiều hơn các nhà thầu đối thủ, công ty mua lại cần có khả năng làm nhiều hơn với việc mua lại so với các nhà thầu khác trong quy trình M&A có thể làm (nghĩa là tạo ra nhiều hiệp lực hoặc có cơ sở chiến lược lớn hơn cho giao dịch).

Người mua chiến lược vs. người mua tài chính trong thương vụ M&A

Trong các giao dịch M&A thường có hai loại người mua: chiến lược và tài chính.

- Người mua chiến lược là các công ty thường là đối thủ cạnh tranh trực tiếp hoặc các công ty hoạt động trong các ngành liên quan, như vậy công ty mục tiêu sẽ phù hợp với hoạt động kinh doanh cốt lõi của công ty mua lại.

- Người mua tài chính là người xuất vốn để mua lại cổ phần của công ty bán, nhưng không trực tiếp vận hành công ty mua lại. Người mua tài chính thường sẽ sử dụng hình thức vay nợ để tài trợ cho việc mua lại, thực hiện giao dịch mua lại với đòn bẩy tài chính (LBO – Leveraged Buyout).

Nguồn: Corporate Finance Institute, CFE

Tổng hợp và lược dịch bởi Babuki